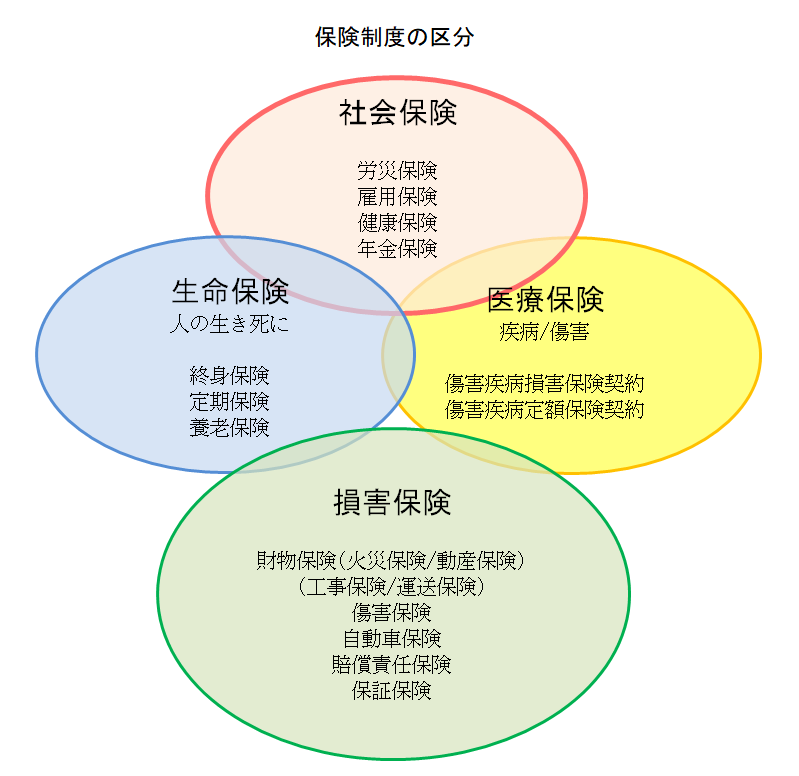

保険制度には

公的保険制度の「 社会保険」と民間保険制度の「損害保険」「生命保険」「医療保険」があります。

| 公的保険制度: 社会保険とは |

|---|

| 公的な費用負担により、被保険者・被扶養者が、疾病や高齢、介護や失業、労働災害などのリスクに備えるための制度で、次の5つの保険です ・医療保険(健康保険・国民健康保険・共済保険・船員保険・高齢者健康保険) ・年金保険(国民年金・厚生年金・企業年金) ・介護保険(介護保険) ・雇用保険(失業保険) ・労災保険(労災保険) |

| 民間保険制度: 損害保険とは |

|---|

| 損害保険会社(共済等含む)が一定の偶然の事故によって生ずることのある損害をてん補することを、保険契約者に約束する保険 ・自動車保険 ・火災総合保険 ・動産総合保険 ・傷害保険 ・業務災害保険 ・賠償責任保険 ・工事保険 ・費用利益保険 ・保証保険 ・・・等 |

| 民間保険制度: 生命保険とは |

| 保険契約のうち、生命保険会社(共済等含む)が人の生存又は死亡に関し一定の保険給付を行うことを約束する保険 ・定期生命保険 ・終身生命保険 ・養老保険 ・・・等 |

| 民間保険制度: 傷害疾病保険とは |

| 損害保険契約のうち、損害保険会社や生命保険会社(共済等含む)が人の傷害疾病によって生ずることのある損害を補償することを約束する保険 ・傷害疾病損害保険 ・傷害疾病定額保険 ・・・等 |

以下、民間保険制度の主に「損害保険」「傷害保険」について説明します

| 損害保険 |

|---|

| 損害保険の対象となるリスクは、偶然な事故により経済 的な損害が発生する可能性や不確実性があるものです。(必ず起きることがわかっているものや偶然でない事故は保険の対象になりません。) 対象となるリスクには以下の様なものがあります。 ◇財物リスク ◇費用・利益リスク ◇情報・知的財産リスク ◇損害賠償リスク |

| 傷害保険 |

| 人の生命や障害に生じる損害の内、災害などの傷害に起因したリスクは損害保険で対象となるリスクになります。 傷害保険の要件は「偶然な事故により」「急激に生じた」「外来性のある」身体リスクです。 「偶然な事故」 原因または結果の発生が被保険者にとって予知できないことをいいます 1) 原因の発生が偶然である。(予知できない。) 2) 結果が偶然である。(予知できない。) 3) 原因、結果ともに偶然である。(予知できない。) 「急激に生じた」 事故が突発的で、傷害発生までの過程が直接的で時間的間隔がないことをいいます 【急激にあたらない例】(補償対象外) 1)パソコン入力作業に伴う腱鞘炎 2)運動選手がゴルフ、テニス等スポーツを繰り返し行うことによる関節炎 3)靴ずれ 4)しもやけ 5)日焼けを目的としての日光浴による火ぶくれや火傷の症状 6)環境汚染、有毒食品の長期にわたる摂取等、身体への持続的・継続的作用によって生じたもの 等 「外来性のある」 保険事故の原因が身体外部からの作用によること、身体に内在する疾病要因の作用でないことをいいます。 ただし、細菌性食中毒とウイルス性食中毒や特定感染症および熱中症等を特約で補償対象とする保険商品も一部にあります。 |